このページでは、同じ法人で継続して勤務した際に、所得税の区分が自動で切り替わる仕組みと、即払い申請への影響について説明します。

自動変更の目的

税区分「丙欄」は、本来、短期・単発での勤務を想定したものです。

同じ法人で2ヵ月を超えて継続して勤務がある場合、税務上の扱いとして「短期勤務」ではなく「継続勤務」と判断されることが一般的です。

継続的に勤務しているにもかかわらず「丙欄」を適用し続けると、所得税が適正に差し引かれず、法人にとっては「法律を守っていないと見なされるリスク」、パートナーにとっては「所得税が未納となるリスク」があります。

このような状況を防ぎ、税額を適切に控除するために、一定期間の継続勤務が確認された場合には「乙欄(月額表)」を適用する運用(丙乙併用運用)を行っています。

※法人によっては、最初から「乙欄」を適用する場合もあります。

自動変更の仕組み

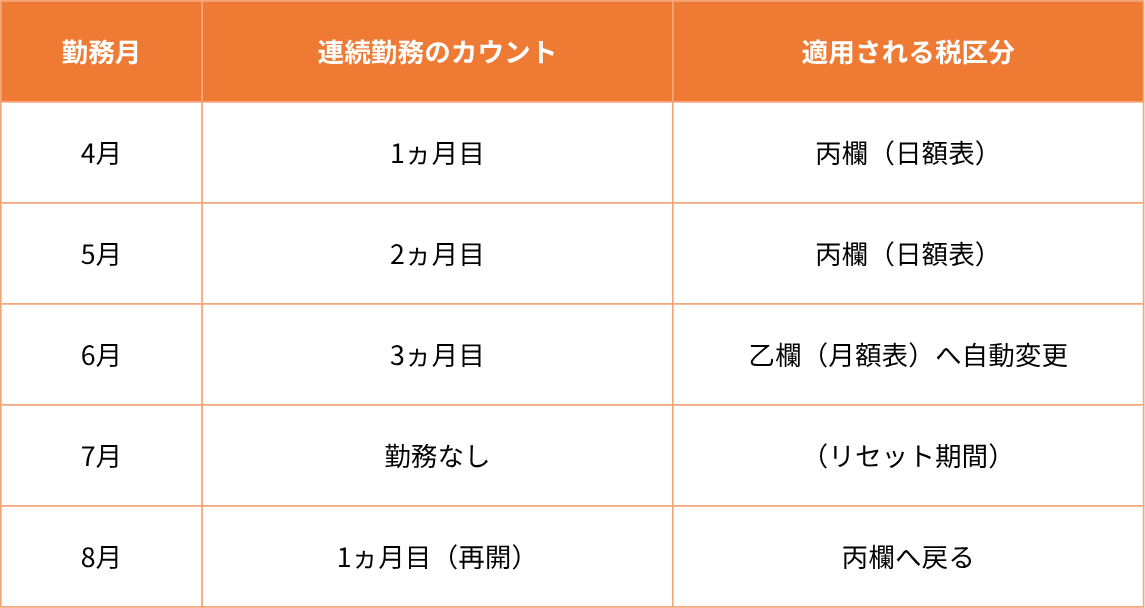

matchboxでは、丙乙併用運用を適用している法人の場合、その法人で2ヵ月以上連続して勤務があると、3ヵ月目から税区分が自動的に「乙欄(月額表)」へ切り替わります。

- 自動判定

パートナーや法人による手続きは不要です。システム上で自動的に判定・適用されます。 - リセット条件

途中で1ヵ月でも勤務が途切れた場合はリセットされ、連続勤務のカウントは最初からとなります。 - 判定基準

「〇ヵ月」の判定は各法人の給与締め日を基準としており、必ずしも1日~月末のサイクルではありません。

【判定のイメージ例:4月・5月・6月と勤務した場合】

税区分が「丙」に戻るタイミングと即払い申請

勤務がなかった月の翌月に、税区分が「丙」へ戻る確定タイミングおよび「即払い申請」への影響は以下の通りです。

税区分が「丙」に戻るのは「給与支給日」

月の給与支給日までは、法人側で勤怠の修正などが可能です。

そのため、前月の勤務がなかったことが最終確定し、税区分が「丙」に戻るのは「給与支給日」となります。

※給与支給日は、各法人によって異なります。

即払い申請可能額の制限

- 給与支給日の当日(反映完了)まで:

勤務がなかった月の翌月であっても、支給日までは即払い申請可能額は「一部(7〜9割)」の制限が維持されます。 - 給与支給日の反映完了後:

支給日の時点で「前月1ヵ月間の勤務なし」が確定すると、以降は税区分が「丙」に戻り、即払い申請可能額も「全額」となります。

※これらは支給日の概ね午前中には適用されます。

自動変更の通知

「乙欄(月額表)」に変更になる場合は、事前に「税区分変更のご連絡」という通知メールが届きます。

この記事は役に立ちましたか?

それは素晴らしい!

フィードバックありがとうございます

お役に立てず申し訳ございません!

フィードバックありがとうございます

フィードバックを送信しました

記事の改善におけるご協力ありがとうございます。